茶文化社群活动门户网

2021-06-19 17:09:14

执笔人:李佳禾

排版:刘赛

前 言

茶产业正步入转型的深水区,新技术的普及使“泛在商务”在社会范围内推广,消费者可实时掌握各类行业资讯,呈现出明显强于以往的对茶产业的主导性和驾驭力。纵观整个茶叶消费市场的变化,传统业务模式随着消费市场的变动,在近几年受到颠覆式冲击,进而催生了前所未有的转型变革。当前变革升级时期,传统的经营模式和规则正不断被改写,创新、跨界以及信息化铺就了茶产业发展的新途,并大大影响了茶叶消费市场当前及未来的运作方式。但同时,万变不离其宗,面对日新月异的技术,行业的应对始终没有脱离人、货、场这三大本质性的商业核心元素的重置,并不断通过自身的调整建立更为紧密的关系。

2017-2018年,我国茶叶消费市场主要经济指标平稳运行,供需关系主导下的市场结构调整不断深化,茶叶企业通过深耕通路和广泛跨界开展营销推广促进销售,消费市场的关注重点更加倾向 “人”、“货”、“场”商业三要素的重置,消费者对茶叶品牌消费呈现越来越高的偏好,整体呈现出平稳的发展态势。

一、2017~2018年茶叶消费市场复盘——平稳运行、创新拓展、要素重置

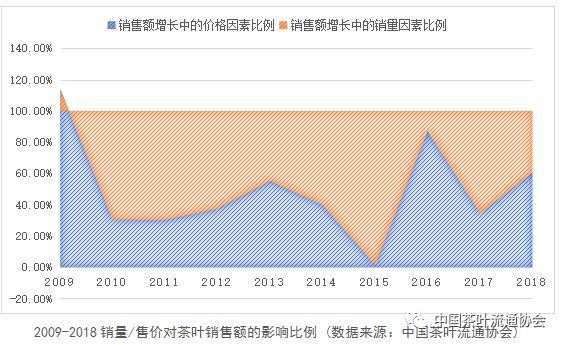

从销售量与售价对茶叶销售额的影响来观测,2017~2018年与以往几年相比态势均衡;2017年,受到社会整体经济形式影响,价格因素的影响比例减弱;2018年,随着低线市场的觉醒,价格呈现出更高的影响力。

(一)市场体量与结构保持平稳运行

1. 各项主要指标稳定增长

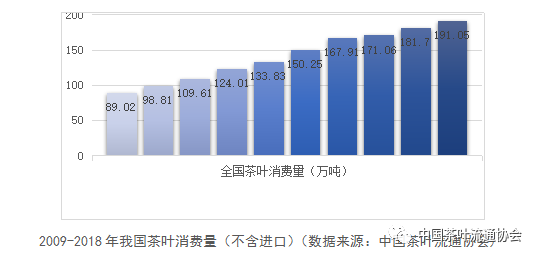

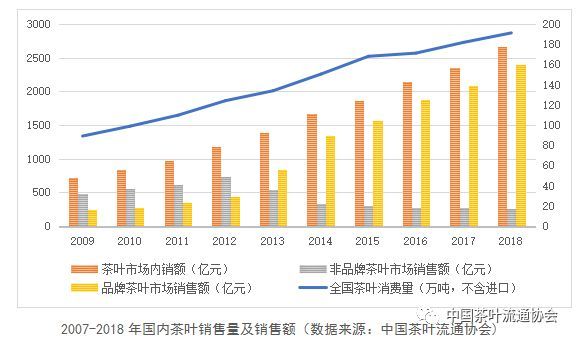

2017年,我国国内茶叶年内销量(不含进口茶)达到181.7万吨,较前一年增长10.64万吨,增幅为6.22%;2018年,国内茶叶内销量(不含进口茶)达到191.05万吨,年增长9.35万吨,增幅5.15%。

2017年,我国茶叶市场内销额达到2353亿元,增幅9.54%;销售均价为129.05元/公斤,同比增长2.77%。2018年,茶叶市场内销额达到2661亿元,售价超过139.28元/公斤,同比增长7.93%。2017~2018年售价涨势呈现先趋缓后增长主要归结于两方面原因:1.高端消费群体在经过连续多年、多茶类热点的连续性信息爆炸之后,在新技术的帮助下逐步消除茶叶市场信息不对成的影响,并开始反思之前为过度营销和品牌故事形成的溢价买单的行为。加之社会精明消费和“无品牌(logoless)”的影响逐步蔓延到茶叶消费领域,原有的高端消费群体逐渐进入“趋于理性、平衡价格与品质”的状态,高端产品数量的增加和价格上扬幅度有限,消费水相对稳定。2.驱动变化的主体力量是近几年行业开始逐步注意到的低线城市和农村市场。这部分市场的开发,加之移动互联网的普及,使原先处于“隐形”状态的消费群体被引爆,成为加入茶叶消费的新群体。

茶叶品牌消费意识不断被强化,品牌茶叶延续了近几年的优势增长,市场占有率不断提高,2017年品牌茶叶市场销售额首次突破2000亿元,实现2085亿元;非品牌茶叶市场销售额减少至269亿元。2018年的情况,品牌茶叶市场销售额将达到2394亿元,接近茶叶市场销售额的90%;而非品牌茶叶的市场份额压缩至267亿元。

2. 茶叶产品构成调整优化

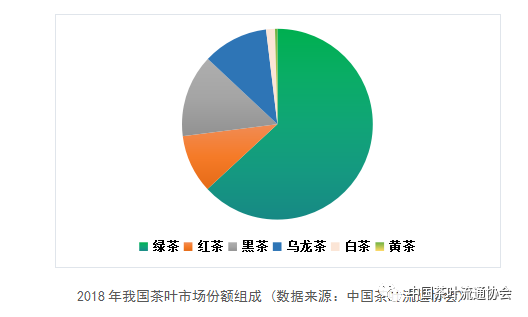

2017~2018年,茶叶消费市场延续了之前绿茶主导,黑茶、白茶快速增长的势头;红茶市场热度继续维持,而乌龙茶仍然处于低迷期。发展至2018年,各茶类具体销量、占比和市场态势表现为:绿茶120.55万吨,占比63.1%,总量增长之下占比呈现小幅下降;在其他热点茶类的强势之下,绿茶的稳定市场除了传统名优茶影响力不断提升的拉动作用之外,多个电商平台的围绕春茶的专题促销活动也起到一定助推作用。黑茶26.75万吨,占比14.0%;继湖南黑茶之后,广西六堡茶、湖北青砖茶等都相继加大了针对内销市场的开发力度,多点发力之下黑茶消费市场呈现出更大的活力。乌龙茶仍处于低迷期,年销售量21.21万吨,占比11.1%,茶类内部岩茶类热度不断上升成为拉动市场发展的最主要乌龙茶类,北方销区对其接受度上升。红茶连续几年震荡后市场稳定在18.91万吨,占比增至9.9%;传统红茶市场相对稳定增长,新兴产区产品逐步被市场认知认可,但面临进口茶威胁。白茶经过几年热销之后市场认知和产销规模均有大幅提升,2018年销量达到2.87万吨,占比上升至1.5%;但目前二手市场已经出现大量的白茶商品,加之白茶本身的存储特性,需谨慎市场存量。小茶类黄茶仍在摸索市场切入点,年销量0.76万吨,占比0.4%。

茶类变化的另一个特征是原有茶类的成功案例开始像其他茶类蔓延,例如:小青柑在茶叶市场形成风潮之后,首先是代用茶(广陈皮)的热度上升,之后类似产品:小金柠(红茶+柠檬)、陈皮白茶等也相继推出,形成围绕柑橘类的开发热潮。

消费者视角下,产品的核心问题仍聚焦在安全与优质两点上。茶叶质量安全上,整个2017~2018年消费市场最大的舆情是2017年中涉及普洱茶中微生物一篇文章,引起了行业内外和社会公众的广泛关注;其余多为“炒冷饭”或区域范畴,应对及时并未造成大影响。标准方面,新版《食品安全国家标准食品中污染物限量》(GB2762-2017)的公布实施,缓解了困扰市场多年的稀土争议;《食品安全国家标准食品中最大农药残留限量》(GB2763-2016)及其补充标准相继实施,茶叶农残标准增补至50项,提振了消费信心。消费者对优质产品的认知与判断仍在摸索阶段,业内开始注重产品优质特征的展示这一销售后领域,仓储领域的讨论有效助力黑茶销售,多个茶类冲泡标准的出台也对消费者判定茶叶品质形成了一定的指导。

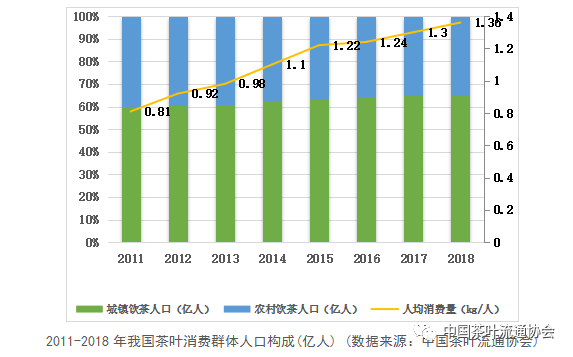

3. 消费群体组成变化趋好

经过2017、2018两年的稳定增长,我国茶叶消费群体已经突破4.9亿,尽管消费人群的中老龄化和产区化特征依然存在,但销区和中低年龄段消费群体比例增加趋势已经十分明显。若将饮茶人口的范畴扩展至新式茶饮,则消费群体有望突破6亿人,而这类消费者又呈现出对优质茶饮与品牌的高黏性特征,为后续成为原叶茶消费者奠定了基础。

人均饮茶量方面,2018年内销市场年人均饮茶量已达到1.36KG/人,尽管维持在稳定增长的过程中,但涨幅与2015年至前相比仍有较大落差。如何通过饮茶场景与方式的多元化吸引更多消费者是行业面临的重要课题。

4. 渠道调整结果逐渐清晰

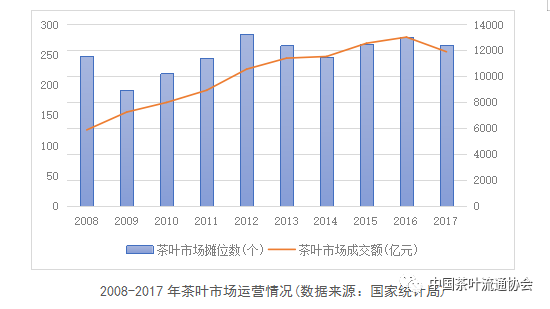

作为茶产业转型过程中最先受到影响的业态,茶叶批发市场一直在寻求调整,但收效甚微,由以销区市场为甚。2017年,中国茶叶流通协会对全国批发市场进行的抽样调查显示:受调市场中,交易额下降的占17.5%,平均降幅11.3%;交易量下降的占19.6%,平均降幅10.8%。根据国家统计局对茶叶市场样本摊位数与交易额的监测,2013年茶叶市场开始进入震荡调整期, 2017年市场交易情况出现明显萎缩。产区茶叶交易市场仍保持上升态势,例如:2017、2018两年,浙江两大绿茶交易市场浙南茶市和中国茶市交易量与交易额均有增长,受春茶茶价影响,交易额上升比率均在两位数以上。

随着茶叶电子商务领域品牌电商化的调整完成,茶叶消费市场的线上、线下多元融合的雏形已初步形成。据国家统计局公布我国经济发展新动能指数,2017年,全国网上零售额上升32.2%,比全社会消费品零售额增速高22%。,线上对线下的替代作用不断增强,我国的网购替代率已达到80.1%。

阿里平台数据显示,2017年茶叶网上销售额达219亿元,已接近茶叶年销售额的10%。根据2017、2018两年双11的数据,茶叶电子商务领域的优势品牌已与线下呈现高度重叠。从企业视角观测,电子商务的发展已不再视为对线下的挤压,而是有效补充。

(二)市场增容与宣传依托创新拓展

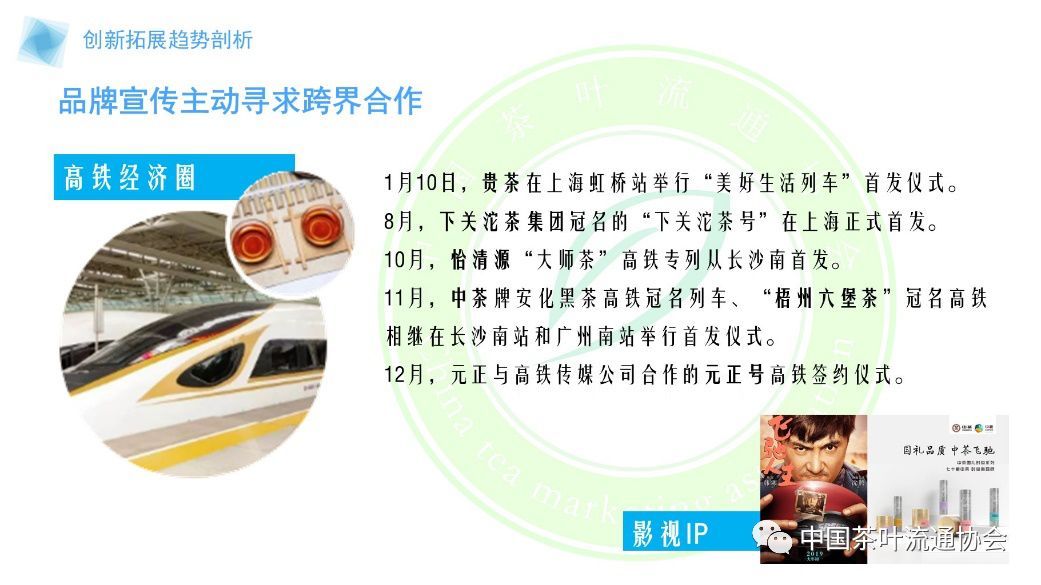

1. 品牌宣传主动寻求跨界合作

茶叶企业主动出击,融入更大的品牌生态圈,寻求共享流量,营造更为独特的客户体验,例如:中茶、下关等企业联手影视产业,推出特色产品。2017~2018年相对普遍的是茶叶品牌与高铁经济圈的合作拓展,原先多聚焦在站点专卖店的茶叶企业将注意力转移到了列车。以上行为连接的是近年来反复被提及、热度很高“高铁内需”,其背后是高铁人流、物流、信息流大量聚集催生出巨大的内需市场。

移动互联网技术普及后,消费者的注意力与关注时间呈现明显的碎片化趋势,但碎片集聚之后的市场潜力和空间是巨大的,整个社会消费市场因此体现出“泛在商务”的特征。消费者获取产品信息的时间和空间被分割在不同的场景之中,这其中也包括很多娱乐化、移动化的“非传统”茶叶消费场景。更多的茶叶企业不断寻求扩大“朋友圈”,从而将信息植入到不同的小场景之中,获取消费者碎片化的关注。之前提到的茶叶品牌与高铁、与影视IP的合作,均是依托其背后巨大的客群和相对稳定的关注度进行市场宣传的有益尝试。

2. 多家茶企试水新零售

新零售的概念始于2016年10月的云栖大会,并在2017年引起全社会的关注。茶叶行业对新零售的试水同样始于2017年,龙润茶业将其在昆明长水机场的体验店建成线下线上联动的新零售茶店。根据阿里公布的信息,茶行业电商成交的渗透率5%左右,线上消费市场潜力巨大,因此茶叶行业成为新零售关注的重点领域。2018年3月,天猫全国首个新零售茶馆西湖茶叶落地杭州,门店的智能设备包括自动派样机、云货架、新一代智能零售贩卖机等,同步推出了基于数据分析的茶点推荐及试吃服务。同时,易泡、茶密等智能化泡饮设备也相继加大了宣传力度,将茶叶行业对消费者的智能化服务拓展至“销售后”。

供需不对等、难以激发消费潜力是近年来茶叶行业产业升级的痛点。以此来观测,新零售给茶产业带来的不仅仅是消费市场扩张,更重要的通过是智能化设备与技术的应用,行业将与消费者形成更为紧密的联系和互动,更为真实的捕捉到消费者的需求和实际想法,从而借助以上信息对构建和改造产业,建设“拉式供应链”,形成以消费者需求为核心的新式经营理念。因此,尽管茶叶行业的新零售并不普及且尚处于试水阶段,但其背后的意义更为深远。

3. 新式茶饮崛起聚焦青年群体

经历过茶旅游、大师茶等热点后,2017~2018年,茶叶消费的热点移动到市场高速增长的新式茶饮。截至2018年第3季度,全国现制茶饮门店数达到41万家,一年内增长74%。2017年开始,以喜茶、奈雪的茶、茶颜悦色为代表茶饮品牌开始成为新的休闲、社交、话题聚焦点,在社交媒体和资本范畴均引发高热关注,占据“C位”。区别于前几年喜茶等个别品牌的爆发,现阶段新式茶饮形成了目标市场多元、各具特色的齐整阵营,并建立起严格的品控程序,包括加盟商筛选、培训机制,SOP程序等标准化流程,彻底颠覆传统奶茶店形象。

二、2017~2018年茶叶消费市场主要挑战解读

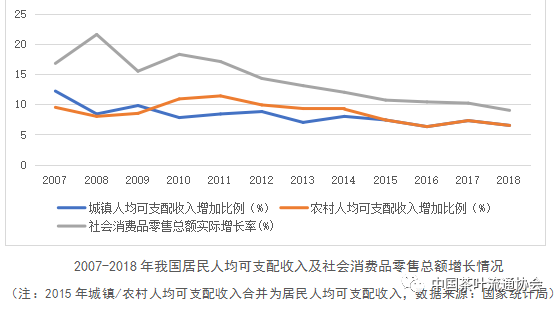

2017~2018年,我国社会消费品零售总额虽保持增长,但增速已下降至9%,自2010年起连续下滑。消费源于收入,与之相对应的是居民人均可支配收入增加比例在2017年小幅回升后又出现了下滑。这两项数据的趋弱对消费者产生了影响,且直接影响到茶叶市场信心。2018年关于消费是升级还是降级的伪命题体现了行业的隐忧,其背后更多的是产业自身存在的问题。

1. 趋同现象普遍存在,创新乏力

从红茶热、茶旅热到大师热,每一个行业风口诞生后往往会引发大量的模仿行为。近几年红茶市场的反复已经在向行业发出预警:一味地模仿和追逐热点产品而并未形成核心的竞争力,反而会产生同类产品产能过剩,影响创新环境。茶叶行业品牌之间的同质化竞争仍然普遍存在:产品风味、包装等方面同质化、产品线的趋同,营销手段与途径类似的现象明显。从产品线来看,品牌茶企不约而同扩充产品线宽度、覆盖多茶类;围绕产品本身的风味及包装的创新多为区域性,同一生产区域内茶叶产品比较接近;生产原料几乎相同的背景下,产品之间价格差距有限。消费分级凸显之后,缺少针对性的“大众化”产品愈发缺乏市场竞争力。大量的同质化产品不但无法精准对接消费者,反而增加了选择难度。

2. 消费视角解读缺失,增量难寻

好茶难界定是限制茶叶消费增量市场的重要因素,行业内虽然早已建立起了以感官审评为核心的产品判断体系,但对消费者却并不实用,售价仍然是消费者判断茶叶品质重要依据,却也是行业信任危机产生的根源之一。2018年9月台风“山竹”引发珠江水倒灌,我国最大的茶叶市场芳村市场浸水受灾。但对于损失的估算却引发舆论的争议,多篇文章用“损失上亿”来进行报道,却引来了大量的批判,轻率和笼统地表述反而导致行业公信力的下降。

同样面临淘汰的还有行业讲故事、套皇帝、晒茶园的宣传方式。海量信息加上消费者关注度碎片化,留给每条资讯的时间十分有限,原先“起承转合”的故事套路失效。据互联网产业统计,用户留给网页的刷新时间仅有7秒。如何在极短的时间内吸引消费者并激发兴趣是茶叶这个“慢”产业面临的巨大挑战。

3. 数字化改造步伐慢,赋能遇阻

茶行业的“慢”还体现在主动拥抱新技术意识不足上。新零售概念提出后,消费品行业和零售业均积极调整,茶行业被甩在了队尾。以银泰百货为代表,商场的数字化变革重新激活了这一业态。但茶行业的百货商场——销区茶城却未能及时跟上,终饮苦酒。同样,茶叶专卖店改造的推进速度也并不理想。因此,尽管茶叶从生产制造到产品流通环节产生了大量的数据,但很少有企业能充分捕捉并利用。差异化经营的基础是对消费客群和需求的精准界定,缺少数字化赋能很难完成。

4. 获客成本不断高涨,盈利受限

2018年,中国茶叶流通协会对行业规模企业调研,人力成本和生产成本成为制约企业发展盈利的最大问题。仅以行业内被认为相对“轻资产”的电子商务领域为例,流量红利的降与获客成本的升形成的“剪刀差”是近几年直面的发展现实。竞争更为激烈,关注度和随之而来的红利却在缩减。5年来,阿里的获客成本增长了6倍以上,京东增长超过1.5倍。同时还有物流、佣工等成本的提升,电子商务的获利下限一直在抬高。被认为最有活力的电商行业尚且如此,整个产业可见一斑。

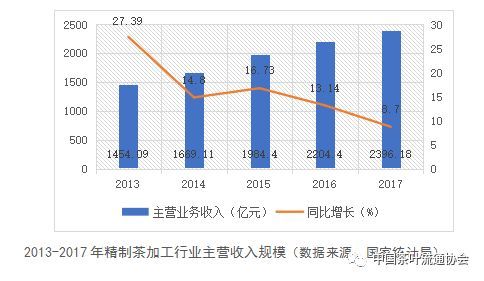

尽管精制茶加工业主营业务收入和利润在2013~2017年间逐年提升,但增长颓势已初现,2017年主营业务增长率已跌至个位数。企业的资产投入难以收到良好的收益,导致企业发展的负担越来越重,在生产经营等多个方面发展受限。

三、消费市场发展建议——增强、畅通、激活、提升

1. 补足短板,增强茶叶产品的消费品特征

行业内已形成的线上线下深度融合模式,为上联生产、下联消费的新型茶叶供应链体系建设提供了思路和解决办法。

2. 技术助力,畅通茶叶市场的产销互动

市场是否认可归根到底是由消费者对于产品和服务所知、所感决定。面对消费者需求的快速变化与不断升级,茶叶企业可依托社会范围内的技术升级强化互动,及时捕捉消费者的需求变化,如影随形改变产品和营销策略,构建起以顾客为原点经营方式。

3. 双轮驱动,激活潜在茶叶消费市场

茶叶市场消费分级与需求升级同步发生,要求企业在市场竞争中,既要坚持“深度”的“优质化”,也要重视“宽度”的“集成化”。

4. 拥抱数据,提升茶叶产品供应链水平

数字经济已经成为新的经济形态,大数据为社会流通效率提升和消费结构优化提供了新的动力。随着消费市场网络信息技术的快速发展,数字化的知识和信息已经成为推动茶叶转型升级的重要生产要素。

文章来源:中国茶叶流通协会

关注公众号

关注公众号 关注小程序

关注小程序

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)